Мышление в инвестировании

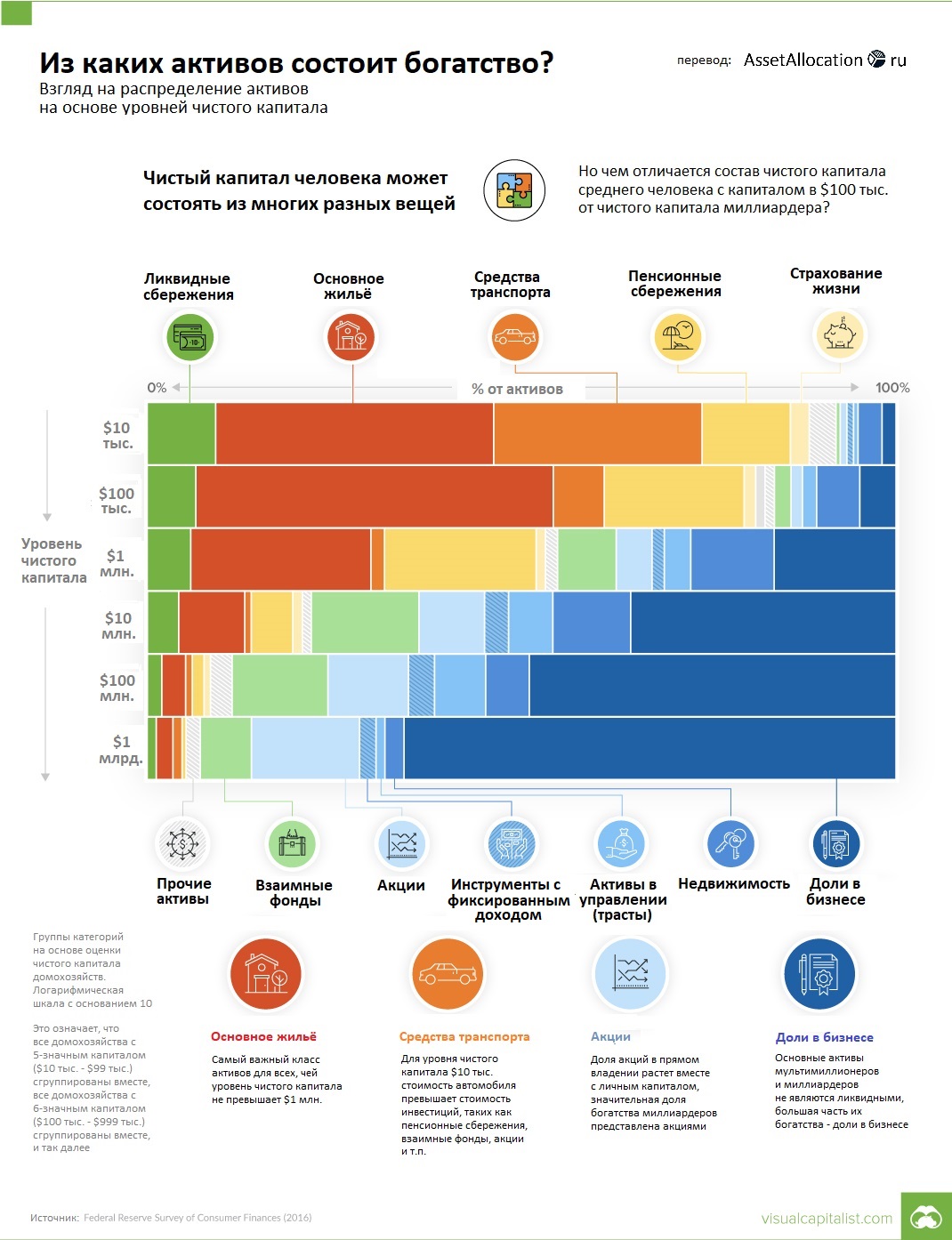

Посмотрим на картинку выше. На ней даны обобщенные данные для мира, но для простоты можно считать, что в среднем они будут применимы и к отдельно взятой стране. Что мы замечаем в первую очередь? Преобладание у класса “богатых” таких форм инвестирования, как вложения в ценные бумаги, акции и фонды; тогда как у бедных более популярны вложения с гарантированным доходом, вроде банковских вложений и пенсионной программы. Доход хотя и гарантирован, но потолок его значительно ниже, чем возможная доходность от акций или индексных фондов акций. Этот результат очень коррелирует с опросом, проведенным через 15 лет:

Наверное, первая причина такого разделения, которая приходит в голову – “бедным” не позволяет перейти в класс “богатых” порог инвестирования. Однако это верно далеко не для всех видов вложений “богатых” – тем более, что сегодня даже вложения в мировую недвижимость можно сделать с минимальным порогом входа. Из всего списка “богатых” исключения могут составить разве что прямые инвестиции в предприятия. Зато в виде акций инвестиции доступны от нескольких десятков тысяч рублей.

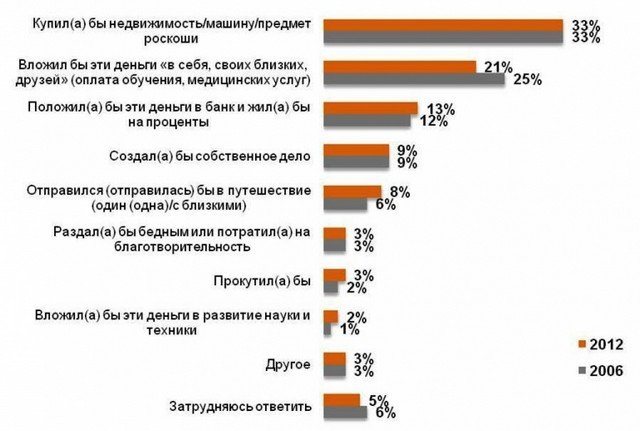

Таким образом, ограничение состоит не в финансовых возможностях, а скорее в сознании, отчасти сформированным с бедных советских времен и переданное по наследству. Кийосаки говорит о подобном феномене очень красиво, но не может предложить доступных вариантов российскому инвестору. Кстати, более позднее исследование, уже посвященное только России, хорошо показывает, что с годами создание людей почти не меняется. Вот что сделали бы россияне, обладая относительно крупной суммой денег:

При этом об инвестициях, кроме как вложить в банк, речь вообще не идет – недвижимость в контексте опроса это скорее дорогой особняк для себя. Возвращаясь к теме изменения сознания, тем не менее нужно честно сказать, что оно достигается не только решением вкладывать в рыночные активы – да, оно требует некоторой смелости, однако предполагает и дальнейшее понимание своих действий.

Активы без гарантированной доходности нуждаются в умении анализировать и ждать – поэтому как правило являются долгосрочными; при грамотном инвестировании время будет вашим главным союзником и прибыльным активом, которому нужно давать расти. Чтобы дать почувствовать на практике переход из одной группы в другую, приведу несколько примеров.

Практика инвестирования

Анна решила вложить в ОМС все свои накопления, так как считала золото самым стабильным активом в мире, да и росло оно на ее глазах постоянно в течение целых десяти лет. Причем это решение она приняла в сентябре 2011 года, когда золото стоило около 1900 $ за тройскую унцию…

На сентябрь 2015 золото стоило около 1100-1150 долларов за унцию.

С другой стороны, Пётр вложился в золото в сентябре 2008 по цене за унцию около 900 $. Вложил не все, а лишь небольшую часть своего капитала, который держит там до сих пор.

Другой пример я недавно приводил в одном из своих постов, посвященных недвижимости. Богатая семья, живущая на рентный доход со сдачи двух квартир. Хотя цены на недвижимость (а вместе с ним и рентный доход) в последние годы в среднем пошли вниз, на жизнь хватало. Но однажды у одного из членов семьи случился инфаркт с осложнениями, в результате чего потребовались значительные медицинские расходы. Семья выставила одну из рентных квартир на продажу, выселив жильцов – однако на не сильно сниженную цену покупателей не находилось. Пришлось брать кредит под высокий процент, в результате чего около года семья испытывала серьезные финансовые проблемы.

Обстоятельства, скажете вы. Да, от них никто не застрахован, и большой ошибки семья не сделала. Но оглядываясь назад, можно сказать, что даже в пределах России можно было вложиться в фонд мировой недвижимости «УРАЛСИБ Глобал Реал Эстейт», номинированный в валюте и растущий (вплоть до недавнего времени) с 2009 года. Выгоды: доход, включающий в себя деноминацию рубля и высокая ликвидность, позволяющая быстро продать долю вложений по адекватной цене. Прибегая к помощи зарубежных брокеров (доходы позволяли), диверсифицироваться в недвижимость можно было значительно шире, экономя на ежегодных комиссиях около 3% дохода…

Анатолий весной 2004 года по совету друзей купил российские ПИФы. По совету тех же друзей он не трогал эти вложения, и был вполне доволен – к весне 2008 года его вложения выросли более, чем в 2,5 раза… но к осени того же года все превратилось в убыток -5%.

Но как и в случае с Петром, для Анатолия эти деньги были не последними, так что забирать их он не стал.

Весной 2011 года вложения снова вернулись к докризисной отметке, позволяющей зафиксировать доход в 2,5 раза, и Анатолий вышел из рынка.

Он решил, что такие взлеты и падения не для него еще в 2008-м, но логика подсказала, что лучше подождать, и отбить хотя бы вложенное, тем более, что он мог себе это позволить – денег хватало. При этом средняя ежемесячная доходность Анатолия за семь лет составила около 35%, что более чем в два раза опередило и банковский депозит, и инфляцию.

Выводы

Какой из всего этого можно сделать вывод, спросите вы. Самое интересное в том, что с опытом инвестирования (вообще без него, полгода, год и т.д.) ответы будут каждый раз разные, причем иногда сильно отличные от первоначального варианта. Это как с Пушкиным: он разный не только для каждого отдельного человека, он разный и для каждого возраста (т.е. жизненного опыта). Но все же какой-то относительно надежный фундамент можно заложить.

Во-первых, не стоит вкладывать все деньги в один рисковый инструмент, полностью отказываясь от инструментов “бедных”. Если вернуться к верхней таблице, то видно, что именно в графе “банковский депозит” средства распределены наиболее равномерно – их использует примерно равная часть людей из всех трех представленных групп. Причем уменьшать свой процент банковских вкладов нужно с опытом и при четком понимании, с какими рисками вы имеете дело.

Во-вторых, нужно диверсифицироваться и уметь анализировать ситуацию. Это имеет решающее значение в вопросе, перейдет ли человек из категории “бедных” в категорию “остальные” и далее – либо останется пополнять первую графу. Причем выражение “анализ ситуации” не должно пугать – речь идет не о четком прогнозе на будущее, а лишь о необходимости избегать серьезных ошибок, виной которых чаще всего является жадность. Рынок непредсказуем, но определенные вероятности все же существуют, что хорошо показано на примере золота и ПИФов – то, что сильно растет, не будет расти вечно.

Наконец, необходимо регулярно увеличивать свои вложения в “богатые” активы с основного источника дохода (работы) и реинвестировать, пока они не начнут сами приносить достаточно отдачи. Прибыль по всем направлениям захватить невозможно, но использование небольшого числа совсем не сложных правил позволяет получать доходность не хуже среднерыночных результатов – а это по данным последнего десятилетия удается лишь менее, чем 20% активно управляемых хедж-фондов.

Если вы рассматриваете возможность вложить деньги в инвестиции через Газпромбанк, то у вас есть несколько вариантов, в зависимости от ваших финансовых целей, уровня риска и предпочтений. Газпромбанк предлагает разнообразные инвестиционные инструменты, которые подойдут как для начинающих, так и для опытных инвесторов.

Преимущества инвестирования через Газпромбанк:

-

- Надежность: Газпромбанк — один из крупнейших и наиболее надежных банков России, что гарантирует высокий уровень безопасности для ваших вложений.

- Доступ к аналитике: Газпромбанк предоставляет своим клиентам подробную аналитику и консультации по вопросам инвестирования, что помогает сделать более информированные решения.

- Диверсификация: Газпромбанк предлагает широкий спектр продуктов, которые позволяют диверсифицировать портфель и снизить риски.

- Налоговые льготы: Возможность использования ИИС позволяет вам получать налоговые вычеты и освобождение от налогов на доходы от инвестиций.

- Профессиональное управление: Газпромбанк предлагает услуги по управлению активами, что позволяет вам делегировать принятие решений профессиональным управляющим.