Куда вкладывает Рунет?

Попалось тут небольшое обозрение по поводу способов инвестиций российских интернет-пользователей, сделанное примерно три года назад. В качестве трех наиболее популярных инвестиционных инструментов названы:

-

Рынок Форекс;

-

Золото

-

Негосударственные пенсионные фонды

При этом такие направления, как покупка отдельных акций или даже покупка паев инвестиционных фондов получили лишь порядка 6 и 5% соответственно. Нет, сомнений, что такой инструмент как ETF не мог получить в таких условиях более 1% – и скорее всего вообще неизвестен подавляющему большинству россиян, поскольку на Московской бирже представлен единственной управляющей компанией FinEX. В чем же недостатки представленных выше инструментов? Разберемся по отдельности.

Рынок Форекс

Данный рынок в первую очередь привлекает людей молодого возраста – от 18 до 24 лет. В чем главная особенность этого рынка? В низком пороге входа (вплоть от 10 долларов) с возможностью заработков вплоть до фантастических, в десятки и даже сотни раз превосходящий собственный капитал. На волатильном рынке за день возможно из 1000 долларов сделать сто тысяч – чем не мечта для начинающего жизнь человека? Множество дилинговых центров охотно предлагают свои курсы по обучению торговле, оперируя техническим и фундаментальным анализом, волновой теорией с уровнями Фибоначчи, японскими свечами и прочими занимательными определениями. Что происходит в итоге?

Выбрав дорогу трейдера, новичек оказывается перед неумолимой статистикой – от 90 до 95% начинающих торговать валютой теряют свой капитал в первый год, а число тех, кто остается хотя бы в нуле по истечении 2 лет, не превышает 1-2%. Т.е. лишь один из пятидесяти начинающих. Это при том, что занятие трейдингом требует много свободного времени – некоторые тратят на него несколько часов в день. Но поначалу оценка своих возможностей выглядит заметно выше среднестатистических, а осознание того, что руководители курсов конкретного брокера просто заинтересованы в как можно большем числе торгующих, а не в их результате, приходит не сразу.

Другой путь – это заранее признать, что у вас не хватает времени и возможностей заниматься трейдингом на Форекс и поручить управлять своими средствами различным трейдерам. Для этого компанией Альпари было придумано понятие “ПАММ-счет”, которое как раз и описано по ссылке выше. В моем блоге эту инструменту посвящено несколько статей, поэтому тут скажу очень кратко. Из десятков тысяч счетов, запущенных на Альпари с 2010 года, до сегодняшнего дня срок от 4 лет и выше имеют счета, пересчитать которые можно по пальцам одной руки. Конечный итог практически любого ПАММ-счета – это фиксация крупного убытка или слив (потеря всех денег на счете).

Почему несмотря на это число открываемых счетов не уменьшается, я уже писал – дело в том, что для трейдера такой счет оказывается гораздо более доходным для инвестора в том случае, если он сумеет привлечь капитал, некоторое время показывая приемлемые результаты. Ведь когда капитал инвесторов в десятки раз больше своего собственного, трейдер при неизменной оферте получает гораздо больше, чем каждый инвестор. За последние годы разными людьми было предпринято огромное количество попыток заработка на ПАММ-счетах – но к сожалению, подобные попытки сродни поиска вечного двигателя, хотя некоторое время может казаться, что рецепт найден. Итог – даже удержаться около нуля требует очень больших усилий.

Наконец, стоить сказать и о пирамидах на рынке Форекс, где многие потеряли гораздо больше денег, чем на собственной торговле или в ПАММ-счетах компании Альпари. Такие компании, самыми известными из которых были Пантеон Финанс и Форекс Тренд, анонсировали существование трейдеров, показывающих невероятно стабильные результаты и позволяющих зарабатывать в среднем от 5% в месяц и выше. Однако пользоваться их услугами можно было, только переводя деньги напрямую в компанию Форекс Тренд, имевшей офшорную регуляцию и после пяти лет своего существования укравшая деньги всех своих вкладчиков (компания Пантеон Финанс прожила еще меньше).

Итог: любой из трех вариантов в конечном итоге почти всегда ведет к потере либо крупной суммы, либо всего внесенного депозита. Рынок Форекс не создан для инвестирования, а успешно торговать на нем способно крайне ограниченное число людей. Основная функция этого рынка – обмен валюты, позволяя покупать и продавать ее с меньшими спредами, чем в большинстве банков.

Золото

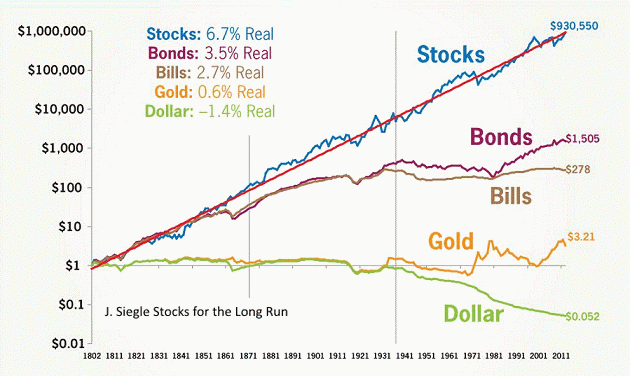

По золоту у меня написаны две достаточно большие статьи здесь и здесь. Краткое резюме сделать не очень просто, но все же попробую. Взлет золота в 2000-е годы вплоть до 2012 позволил среди инвесторов укрепится мнению, что золото вечный актив, всегда растущий в цене. Хотя если бы это было так, то известное со времен египетских пирамид золото на сегодня уже стоило бы заоблачную цену. Дополнительно иногда приводился аргумент об эмиссии денег, резко выросшей с 2008 года, что сделало золото в пересчете на выпущенные купюры значительно дороже текущей стоимости. Однако гораздо вернее было бы рассматривать золото просто как товар, в среднем растущий на величину инфляции – после отказа мира от золотого стандарта золото утратило особенные свойства, хотя понятие “золотой запас” по-прежнему употребляется как символ мощности государственной экономики.

Дальнейшие поведение золота непредсказуемо – некоторые считают текущее состояние тем спадом, после которого должен последовать подъем к прежним значениям. Но полезно помнить, что путь золота наверх в конце 90-х начинался примерно с 250 долларов за унцию и текущие котировки все еще в 4 раза выше этой отметки. Не существует фундаментальной причины, по которой золото не сможет снова вернуться на те же или близкие к прошлым уровни – к тому же именно это уже произошло после резкого взлета котировок на золото начала 80-х, когда оно уже не было золотым стандартом:

Итог: игры с золотом – удел спекулянта, а не инвестора. Золото вполне может быть составной частью инвестиционного портфеля, компенсирующего рыночные спады и способное к собственному росту – но с точки зрения риска вряд ли разумно вкладывать в него слишком оптимистичные ожидания.

Негосударственные пенсионные фонды

Если первые два инструмента являются спекулятивными, то третий главный инструмент инвесторов консервативен – даже слишком. Однако при этом функционирование НПФ связаны с рисками по отбору у фонда лицензии, причем у инвестора нет возможности влиять на выбранную фондом инвестиционную стратегию. А заморозка накопительной части пенсии (наиболее полезная часть в этом долгосрочном инструменте) и вовсе в настоящий момент приравняла НПФ к банковскому депозиту, проигрывающему даже инфляции. В такой ситуации лучшим решением будет участие в программах накопительного или инвестиционного страхования, которые я сравнивал здесь.

Выводы

От инвесторов почти полностью ускользают такие действенные инвестиционные инструменты как фонды зарубежных акций и доходных валютных облигаций; даже российские ПИФы в разумной доле и при разумном поведении инвестора смотрятся лучше. Вместо этого российские инвесторы колеблются от самых агрессивных до слишком консервативных инструментов, не умея четко поставить свои цели и следовать им.

Если вы рассматриваете возможность вложить деньги в инвестиции через Газпромбанк, то у вас есть несколько вариантов, в зависимости от ваших финансовых целей, уровня риска и предпочтений. Газпромбанк предлагает разнообразные инвестиционные инструменты, которые подойдут как для начинающих, так и для опытных инвесторов.

Преимущества инвестирования через Газпромбанк:

-

- Надежность: Газпромбанк — один из крупнейших и наиболее надежных банков России, что гарантирует высокий уровень безопасности для ваших вложений.

- Доступ к аналитике: Газпромбанк предоставляет своим клиентам подробную аналитику и консультации по вопросам инвестирования, что помогает сделать более информированные решения.

- Диверсификация: Газпромбанк предлагает широкий спектр продуктов, которые позволяют диверсифицировать портфель и снизить риски.

- Налоговые льготы: Возможность использования ИИС позволяет вам получать налоговые вычеты и освобождение от налогов на доходы от инвестиций.

- Профессиональное управление: Газпромбанк предлагает услуги по управлению активами, что позволяет вам делегировать принятие решений профессиональным управляющим.